SUMBER BUKTI PENCATATAN

Pernahkah Anda belanja ke toko?

Biasanya kalau ingin ada bukti bahwa Anda telah berbelanja, Anda akan meminta tanda bukti tersebut, baik berupa catatan biasa atau bentuk yang formal atau yang sebenarnya. Tanda bukti tersebut dipakai sebagai sumber pencatatan yang merupakan dokumen sumber dalam proses siklus akuntansi.

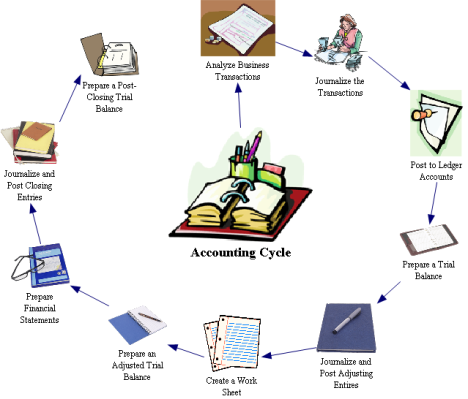

Kalau digambarkan siklus akuntansi pada tahap pencatatan akuntansi perusahaan jasa adalah sebagai berikut

MACAM-MACAM BUKTI PENCATATAN

A. Bukti Transaksi Intern

Bukti transaksi intern adalah bukti transaksi yang khusus dibuat oleh intern dan dibuat untuk intern perusahaan. Yang termasuk bukti intern adalah sebagai berikut.

1. Bukti Kas Masuk

Bukti kas masuk adalah tanda bukti bahwa perusahaan telah menerima uang secara cash atau secara tunai.

Coba Anda perhatikan contoh bukti kas masuk berikut ini!

2. Bukti Kas Keluar

Bukti kas keluar adalah tanda bukti bahwa perusahaan telah mengeluarkan uang tunai, seperti pembelian dengan tunai atau pembayaran gaji, pembayaran utang atau pengeluaran-pengeluaran yang lainnya. Untuk lebih memahami, coba Anda perhatikan contoh di bawah ini.

3. Memo

Apa yang dimaksud dengan memo? Memo adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di lingkungan perusahaan. Coba Anda perhatikan contoh di bawah ini!

B. Bukti Transaksi Ekstern

Setelah Anda mempelajari bukti transaksi intern barangkali telah memahaminya, mari kita lanjutkan materi kita yang berhubungan dengan bukti transaksi ekstern. Bukti transaksi ekstern adalah bukti pencatatan transaksi yang berhubungan dengan pihak di luar perusahaan. Misalnya kuitansi, faktur, nota kontan, nota debet, nota kredit dan cek.

1. Faktur

Faktur adalah tanda bukti telah terjadi pembelian atau penjualan secara kredit. Faktur dibuat oleh penjual dan diberikan kepada pihak pembeli. Bagi penjual faktur yang diterima disebut faktur penjualan. Biasanya faktur dibuat rangkap sesuai dengan kebutuhan. Lembaran pertama untuk pembeli, lembaran kedua untuk penjual dan lembaran ketiga untuk arsip.

Perhatikan contoh faktur berikut ini:

Faktur adalah tanda bukti telah terjadi pembelian atau penjualan secara kredit. Faktur dibuat oleh penjual dan diberikan kepada pihak pembeli. Bagi penjual faktur yang diterima disebut faktur penjualan. Biasanya faktur dibuat rangkap sesuai dengan kebutuhan. Lembaran pertama untuk pembeli, lembaran kedua untuk penjual dan lembaran ketiga untuk arsip.

Perhatikan contoh faktur berikut ini:

2. KuitansiYang dimaksud dengan kuitansi adalah bukti penerimaan sejumlah uang yang ditanda tangani oleh penerima uang dan diserahkan kepada yang membayar sejumlah uang tersebut.

Lembaran kuitansi terdiri dari 2 bagian, bagian sebelah kanan diberikan kepada pihak yang membayar dan bagian kiri yang tertinggal disebut soice (dibaca sus) sebagai arsip penerima uang. Untuk lebih memahami, perhatikan contoh di bawah ini:

3. Nota

Apa yang dimaksud dengan nota? Nota adalah bukti atas pembelian sejumlah barang secara tunai. Nota dibuat oleh pedagang dan diberikan kepada pembeli. Biasanya nota dibuat rangkap dua, satu lembar untuk pembeli dan lembaran kedua untuk penjual.

Perhatikan contoh nota di bawah ini!

4. Nota Debet

Nota debet adalah bukti perusahaan telah mendebet perkiraan langganannya disebabkan karena berbagai hal.

Nota debet adalah bukti perusahaan telah mendebet perkiraan langganannya disebabkan karena berbagai hal.

Nota debet dikirimkan oleh perusahaan kepada langganannya karena barang yang dibeli dikembalikan, bisa disebabkan rusak atau tidak sesuai dengan pesanan dan penjual setuju barangnya diterima kembali atau harganya dikurangi.

Perhatikan contoh Nota Debet berikut ini!

Apa yang dimaksud dengan nota kredit? Nota kredit adalah bukti bahwa perusahaan telah mengkredit perkiraan langganannya yang disebabkan oleh berbagai hal. Nota kredit dikirimkan oleh perusahaan kepada langganannya sehubungan barang yang dijual tidak cocok atau rusak, untuk itu penjual setuju menerima barangnya.

Perhatikan contoh Nota Kredit di bawah ini:

6. C e k

Apakah Anda sudah pernah mendengar apa yang dimaksud dengan cek? Dan pernahkah Anda melihat bagaimana bentuknya? Yang dimaksud dengan cek adalah surat perintah yang dibuat oleh pihak yang mempunyai rekening di Bank, agar Bank membayar sejumlah uang kepada pihak yang nemanya tercantum dalam cek tersebut. Pihak-pihak yang berhubungan dalam pengeluaran cek tersebut adalah:

- Pihak penarik, yaitu pihak yang mengeluarkan dan menandatangani cek tersebut.

- Pihak penerima, yaitu pihak yang menerima pembayaran cek tersebut.

Untuk lebih jelasnya, coba perhatikan contoh di bawah ini.

Apakah Anda sudah pernah mendengar apa yang dimaksud dengan cek? Dan pernahkah Anda melihat bagaimana bentuknya? Yang dimaksud dengan cek adalah surat perintah yang dibuat oleh pihak yang mempunyai rekening di Bank, agar Bank membayar sejumlah uang kepada pihak yang nemanya tercantum dalam cek tersebut. Pihak-pihak yang berhubungan dalam pengeluaran cek tersebut adalah:

- Pihak penarik, yaitu pihak yang mengeluarkan dan menandatangani cek tersebut.

- Pihak penerima, yaitu pihak yang menerima pembayaran cek tersebut.

Untuk lebih jelasnya, coba perhatikan contoh di bawah ini.

ANALISIS BUKTI TRANSAKSI

Setelah Anda mempelajari bukti transaksi, kita lanjutkan untuk menganalisa bukti transaksi. Setiap bukti transaksi yang akan dicatat ke dalam jurnal perlu dianalisa atau diteliti terlebih dahulu. Hal-hal yang perlu diperhatikan dalam menganalisa transaksi adalah sebagai berikut:

1. Tentukan perkiraan apa saja yang dipengaruhi oleh transaksi tersebut.

2. Tentukan pengaruh penambahan dan pengurangan terhadap harta, utang, modal, pendapatan dan beban.

3. Tentukan debet/kredit dari akun yang bersangkutan.

4. Tentukan jumlah yang harus di debet atau di kredit.

Dari setiap transaksi akan mempengaruhi paling sedikit dua akun/perkiraan, yaitu perkiraan di debet dan perkiraan di kredit.

1. Tentukan perkiraan apa saja yang dipengaruhi oleh transaksi tersebut.

2. Tentukan pengaruh penambahan dan pengurangan terhadap harta, utang, modal, pendapatan dan beban.

3. Tentukan debet/kredit dari akun yang bersangkutan.

4. Tentukan jumlah yang harus di debet atau di kredit.

Dari setiap transaksi akan mempengaruhi paling sedikit dua akun/perkiraan, yaitu perkiraan di debet dan perkiraan di kredit.

Sumber: www.e-dukasi.net

No comments for "Analisa Bukti Transaksi"!

Posting Komentar